รู้จัก 9 ภาษีสำคัญที่ผู้ประกอบการต้องเข้าใจ และวิธียื่นภาษีแต่ละประเภทอย่างถูกต้อง

อย่างที่มีคนพูดกันว่า มีอยู่ 2 อย่างในโลกที่เราไม่สามารถหลีกเลี่ยงได้ นั่นคือ "ความตาย" และ "ภาษี" ไม่ว่าคุณจะทำธุรกิจประเภทไหน ขนาดเล็กหรือใหญ่ การรู้จักภาษีที่เกี่ยวข้องกับธุรกิจของคุณเป็นสิ่งสำคัญที่จะช่วยให้คุณวางแผนทางการเงินได้อย่างมีประสิทธิภาพและหลีกเลี่ยงปัญหากับหน่วยงานรัฐ

บทความนี้จะพาคุณทำความรู้จักกับภาษี 9 ประเภทที่ผู้ประกอบการควรรู้ และทำความเข้าใจว่าแต่ละประเภทเกี่ยวข้องกับธุรกิจของคุณอย่างไร

1. ภาษีเงินได้

ภาษีเงินได้เป็นภาษีพื้นฐานที่ผู้มีรายได้ทุกคนต้องเสีย ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล โดยคำนวณจากรายได้หลังหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ ภาษีเงินได้แบ่งออกเป็น 2 ประเภทหลักคือ

● ภาษีเงินได้บุคคลธรรมดา

สำหรับผู้ประกอบการที่ดำเนินธุรกิจในรูปแบบบุคคลธรรมดา คุณจะต้องเสียภาษีในฐานะบุคคลธรรมดา ซึ่งต้องยื่นภาษี 2 ครั้งต่อปี:

- ภาษีครึ่งปี ใช้แบบ ภ.ง.ด.94 (ยื่นภายในเดือนกันยายน) และยื่นในกรณีมีรายได้จากเงินได้ตามมาตรา 40(5)-(8)

- ภาษีประจำปี ใช้แบบ ภ.ง.ด.91 สำหรับผู้มีรายได้จากเงินเดือนเท่านั้น (กรณีเจ้าของรับรายได้เป็นเงินเดือนจากบริษัททางเดียว) ยื่นภายในเดือนมีนาคมของปีถัดไป

อัตราภาษีเป็นแบบขั้นบันได ตั้งแต่ 0-35% ขึ้นอยู่กับขนาดของเงินได้สุทธิ

● ภาษี นิติบุคคล

สำหรับธุรกิจที่จดทะเบียนในรูปแบบนิติบุคคล เช่น บริษัทจำกัด หรือห้างหุ้นส่วนจำกัด จะต้องเสียภาษีเงินได้นิติบุคคล ซึ่งคำนวณจากกำไรสุทธิของกิจการ โดยยื่นภาษี 2 ครั้งต่อปี:

- ภาษีครึ่งปี ใช้แบบ ภ.ง.ด.51 (ยื่นภายใน 2 เดือนนับจากวันสิ้นรอบระยะเวลา 6 เดือนแรก)

- ภาษีประจำปี ใช้แบบ ภ.ง.ด.50 (ยื่นภายใน 150 วันนับจากวันสิ้นรอบระยะเวลาบัญชี)

อัตราภาษีนิติบุคคลโดยทั่วไปอยู่ที่ 20% ของกำไรสุทธิ แต่อาจมีอัตราพิเศษสำหรับ SMEs ที่มีทุนจดทะเบียนชำระแล้วไม่เกิน 5 ล้านบาทและมีรายได้ไม่เกิน 30 ล้านบาท โดยอัตราภาษีพิเศษ คิดจากกำไรสุทธิสูงสุด 3 ล้านบาทแรก (หากกำไรเกิน 3 ล้านบาท ส่วนที่เกินต้องเสียภาษีอัตราปกติ 20%)

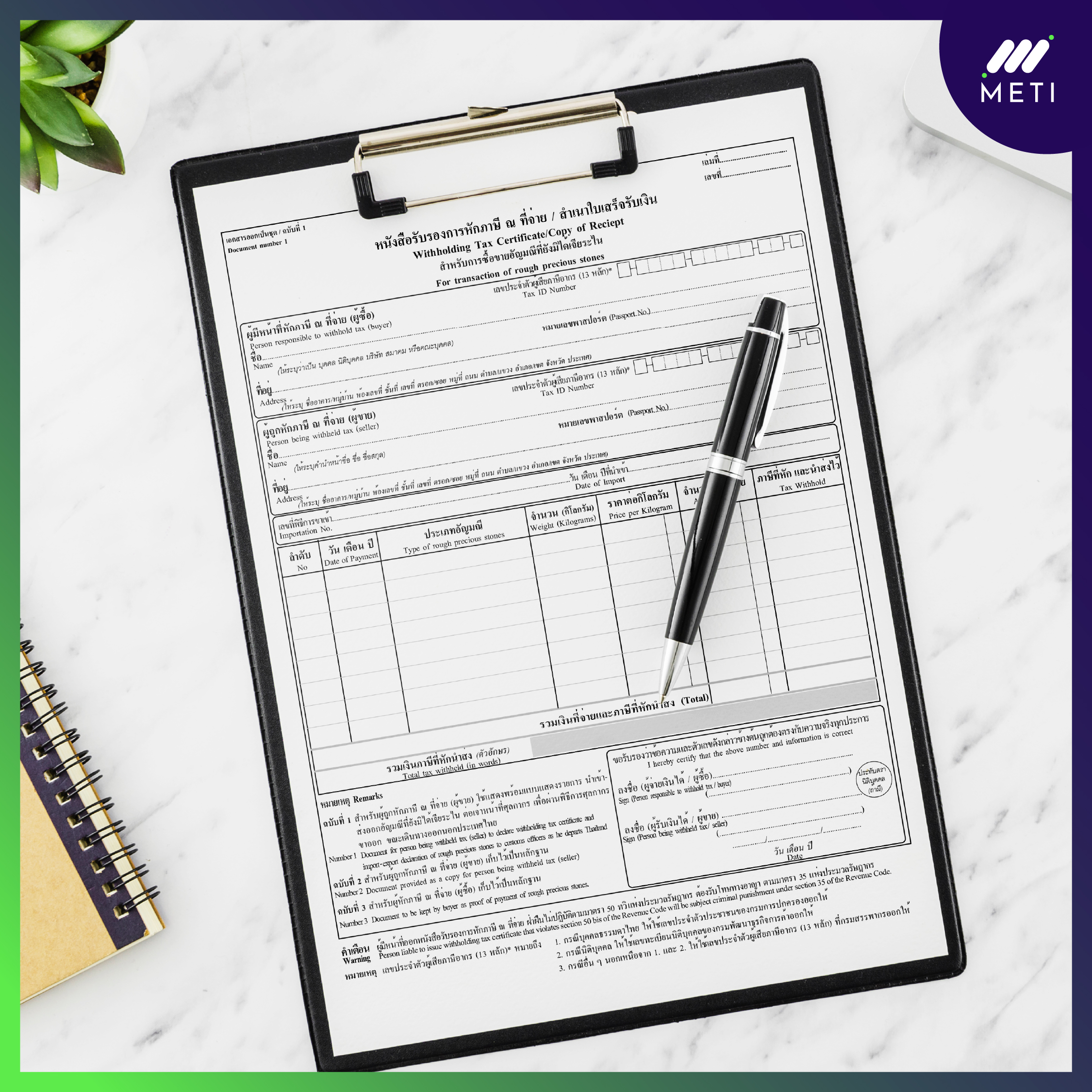

2. ภาษี หัก ณ ที่ จ่าย

ภาษีหัก ณ ที่จ่าย ไม่ใช่ภาษีประเภทใหม่ แต่เป็นวิธีการจัดเก็บภาษีเงินได้ล่วงหน้า เพื่อลดภาระภาษีที่ต้องจ่ายครั้งเดียวในตอนสิ้นปี และเพิ่มประสิทธิภาพการจัดเก็บภาษีของรัฐ

การหักภาษี ณ ที่จ่ายเกิดขึ้นเมื่อมีการจ่ายเงินตามเงื่อนไขที่กฎหมายกำหนด เช่น การจ่ายค่าบริการ ค่าเช่า เงินเดือน หรือค่าตอบแทนต่างๆ โดยผู้จ่ายเงินมีหน้าที่หักภาษีไว้ส่วนหนึ่งและนำส่งให้กรมสรรพากร

เมื่อมีการหักภาษี ณ ที่จ่าย ผู้จ่ายเงินจะต้องออก “หนังสือรับรองการหักภาษี ณ ที่จ่าย” ให้กับผู้รับเงิน เพื่อใช้เป็นหลักฐานในการยื่นภาษีประจำปีหรือขอคืนภาษี

อัตราการหักภาษี ณ ที่จ่ายแตกต่างกันไปตามประเภทของรายได้ เช่น

- ค่าบริการสำหรับบุคคลธรรมดา: 3%

- ค่าบริการสำหรับนิติบุคคล: 3%

- ค่าเช่า: 5%

- เงินเดือน: ตามอัตราภาษีเงินได้บุคคลธรรมดา

ผู้ประกอบการที่ถูกหักภาษี ณ ที่จ่ายสามารถนำภาษีที่ถูกหักไปเครดิตในการคำนวณภาษีเงินได้ประจำปีได้

3. ภาษีมูลค่าเพิ่ม

ภาษีมูลค่าเพิ่ม คือ ภาษีทางอ้อมที่เก็บจากการขายสินค้าหรือให้บริการในประเทศ รวมถึงการนำเข้าสินค้าจากต่างประเทศหรือที่รู้จักกันในชื่อ VAT (Value Added Tax)

ผู้ประกอบการที่มีรายได้จากการขายสินค้าหรือให้บริการเกิน 1.8 ล้านบาทต่อปี มีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่ม และเรียกเก็บ VAT 7% (ซึ่งปัจจุบันลดเหลือ 7% จากอัตราปกติ 10% เป็นการชั่วคราว) จากลูกค้าเพิ่มจากราคาสินค้าหรือบริการ ซึ่งระบบภาษีมูลค่าเพิ่มทำงานดังนี้

- เมื่อคุณขายสินค้าหรือบริการ คุณเก็บ VAT 7% จากลูกค้า (เรียกว่า “ภาษีขาย”)

- เมื่อคุณซื้อสินค้าหรือบริการ คุณจ่าย VAT 7% ให้ผู้ขาย (เรียกว่า “ภาษีซื้อ”)

- คุณคำนวณภาษีที่ต้องนำส่งโดย: ภาษีขาย – ภาษีซื้อ = ภาษีที่ต้องนำส่ง (หรือขอคืน)

ผู้ประกอบการในระบบ VAT ต้องยื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม โดยใช้แบบ 2 ประเภทคือ

- ภ.พ.30 สำหรับการซื้อขายกับผู้ประกอบการในประเทศ ยื่นภายในวันที่ 15 ของเดือนถัดไป (หรือวันที่ 23 หากยื่นทางอินเทอร์เน็ต)

- ภ.พ.36 สำหรับการซื้อบริการจากต่างประเทศ (เช่น ค่าเช่าเซิร์ฟเวอร์ต่างประเทศ) ยื่นภายใน 7 วันของเดือนถัดไป (หรือวันที่ 15 หากยื่นทางอินเทอร์เน็ต)

4. ภาษีธุรกิจเฉพาะ

ภาษีธุรกิจเฉพาะเป็นภาษีที่จัดเก็บจากการประกอบกิจการบางประเภทที่ไม่เหมาะจะเสียภาษีในระบบภาษีมูลค่าเพิ่ม เช่น ธุรกิจการเงิน การธนาคาร การขายอสังหาริมทรัพย์ เป็นต้น

ธุรกิจที่ต้องเสียภาษีธุรกิจเฉพาะจะไม่ต้องเสีย VAT ซึ่งอัตราภาษีธุรกิจเฉพาะอยู่ระหว่าง 0.1-3.0% ขึ้นอยู่กับประเภทของธุรกิจ และยังต้องเสียภาษีบำรุงท้องถิ่นเพิ่มอีก 10% ของภาษีธุรกิจเฉพาะ

แม้ว่าธุรกิจทั่วไปอาจไม่ต้องเสียภาษีธุรกิจเฉพาะโดยตรง แต่ผู้ประกอบการควรทราบว่า หากบริษัทมีรายการ “เงินให้กู้ยืมกรรมการ” อาจต้องเสียภาษีธุรกิจเฉพาะจากดอกเบี้ยเงินกู้ เนื่องจากถือเป็นการทำธุรกรรมคล้ายสถาบันการเงิน

ผู้มีหน้าที่เสียภาษีธุรกิจเฉพาะต้องยื่นแบบ ภ.ธ.40 ภายในวันที่ 15 ของเดือนถัดไป (หรือ +8 วันหากยื่นทางอินเทอร์เน็ต)

5. ภาษีสรรพสามิต

ภาษีสรรพสามิตหรือที่เรียกว่า “ภาษีบาป” เป็นภาษีที่จัดเก็บเพิ่มเติมจากสินค้าและบริการบางประเภทที่รัฐต้องการควบคุมการบริโภคหรือการใช้งาน

สินค้าและบริการที่ต้องเสียภาษีสรรพสามิตมักเข้าข่ายลักษณะใดลักษณะหนึ่งต่อไปนี้

- สินค้าที่มีผลเสียต่อสุขภาพและศีลธรรม เช่น บุหรี่ สุรา เครื่องดื่มแอลกอฮอล์

- สินค้าและบริการฟุ่มเฟือย เช่น น้ำหอม รถยนต์ เรือยอชท์ สนามกอล์ฟ

- สินค้าที่ก่อให้เกิดมลภาวะ เช่น น้ำมันเชื้อเพลิง สารทำลายชั้นโอโซน

- สินค้าและบริการที่ได้รับประโยชน์จากโครงสร้างพื้นฐานของรัฐ เช่น บริการโทรคมนาคม

อัตราภาษีสรรพสามิตแตกต่างกันไปตามประเภทสินค้าและบริการ ซึ่งอาจสูงมากในบางกรณี เช่น สุราและบุหรี่

ผู้ประกอบการที่เกี่ยวข้องกับสินค้าหรือบริการที่ต้องเสียภาษีสรรพสามิตจะต้องจดทะเบียนเป็นผู้ประกอบอุตสาหกรรมหรือผู้ประกอบกิจการสถานบริการกับกรมสรรพสามิต และยื่นแบบรายการภาษีสรรพสามิตภายในวันที่ 15 ของเดือนถัดไป

6. ภาษีบำรุงท้องที่

ภาษีบำรุงท้องที่เป็นภาษีที่จัดเก็บจากเจ้าของที่ดิน ไม่ว่าจะเป็นบุคคลธรรมดาหรือนิติบุคคล โดยคำนวณจากราคาปานกลางของที่ดินซึ่งปกติจะประเมินทุก 4 ปี

ผู้มีหน้าที่เสียภาษีบำรุงท้องที่ต้องยื่นแบบแสดงรายการที่ดิน (ภ.บ.ท.5) ภายในเดือนมกราคมของปีแรกที่มีการประเมินราคาปานกลางของที่ดิน และชำระภาษีภายในเดือนเมษายนของทุกปี ที่สำนักงานเขตหรืออำเภอที่ที่ดินตั้งอยู่

อัตราภาษีบำรุงท้องที่แตกต่างกันไปตามราคาปานกลางของที่ดิน โดยมีทั้งอัตราคงที่และอัตราก้าวหน้า

ที่ดินบางประเภทได้รับการยกเว้นภาษีบำรุงท้องที่ เช่น ที่ดินที่เป็นที่ตั้งพระราชวัง ที่ดินของรัฐที่ใช้ในราชการ ที่ดินของสถานศึกษา หรือที่ดินที่ใช้เป็นสุสาน ฯลฯ

7. ภาษีโรงเรือนและสิ่งปลูกสร้าง (ปัจจุบันเปลี่ยนเป็นภาษีที่ดินและสิ่งปลูกสร้าง)

ภาษีโรงเรือนและสิ่งปลูกสร้างเดิมจัดเก็บจากโรงเรือนหรือสิ่งปลูกสร้างที่ให้เช่าหรือใช้ประกอบกิจการเพื่อหารายได้ ในอัตรา 12.5% ของค่ารายปี (ค่าเช่าที่สมควรได้รับในปีหนึ่งๆ)

อย่างไรก็ตาม ตั้งแต่ปี 2563 ได้มีการยกเลิกภาษีโรงเรือนและสิ่งปลูกสร้าง และภาษีบำรุงท้องที่ แล้วใช้ “ภาษีที่ดินและสิ่งปลูกสร้าง” แทน

ภาษีที่ดินและสิ่งปลูกสร้างจัดเก็บจากที่ดินและสิ่งปลูกสร้างทุกประเภท โดยมีอัตราภาษีแตกต่างกันตามประเภทการใช้ประโยชน์

- ที่อยู่อาศัย: 0.02-0.1%

- เกษตรกรรม: 0.01-0.1%

- พาณิชยกรรมหรืออุตสาหกรรม: 0.3-0.7%

- ที่ดินรกร้างว่างเปล่า: 0.3-0.7% (เพิ่มขึ้น 0.3% ทุก 3 ปี แต่ไม่เกิน 3%)

ผู้เสียภาษีต้องชำระภาษีภายในเดือนเมษายนของทุกปี ที่สำนักงานเทศบาลหรือองค์การบริหารส่วนตำบลที่ที่ดินหรือสิ่งปลูกสร้างตั้งอยู่

8. ภาษีป้าย

ภาษีป้ายเป็นภาษีที่จัดเก็บจากป้ายที่แสดงชื่อ ยี่ห้อ หรือเครื่องหมายที่ใช้ในการประกอบการค้าหรือประกอบกิจการอื่นเพื่อหารายได้

ป้ายที่ต้องเสียภาษีได้แก่ป้ายที่แสดงชื่อ ยี่ห้อ หรือเครื่องหมายที่ใช้ในการประกอบการค้า ไม่ว่าจะแสดงหรือโฆษณาไว้ที่วัตถุใดๆ ด้วยอักษร ภาพ หรือเครื่องหมายที่เขียน แกะสลัก จารึก หรือทำให้ปรากฏด้วยวิธีอื่น

อัตราภาษีป้ายขึ้นอยู่กับขนาดของป้ายและภาษาที่ใช้ โดยแบ่งเป็น 3 ประเภท

- ป้ายที่มีเฉพาะอักษรไทย

- ป้ายที่มีอักษรไทยปนกับอักษรต่างประเทศ หรือปนกับภาพและเครื่องหมายอื่น

- ป้ายที่ไม่มีอักษรไทย หรือมีอักษรไทยอยู่ต่ำกว่าอักษรต่างประเทศ

ผู้มีหน้าที่เสียภาษีป้ายต้องยื่นแบบแสดงรายการภาษีป้าย (ภ.ป.1) ภายในเดือนมีนาคมของทุกปี ที่สำนักงานเทศบาลหรือองค์การบริหารส่วนตำบลที่ป้ายตั้งอยู่

9. อากรแสตมป์

อากรแสตมป์เป็นภาษีทางอ้อมที่จัดเก็บจากการทำนิติกรรมหรือสัญญาบางประเภท โดยผู้มีหน้าที่เสียอากรแสตมป์ต้องปิดแสตมป์บนตราสารหรือเอกสารให้ครบถ้วนก่อนหรือทันทีที่ทำตราสารนั้น

ตัวอย่างตราสารที่ต้องเสียอากรแสตมป์ เช่น

- สัญญาเช่าที่ดิน อาคาร โรงเรือน หรือสิ่งปลูกสร้าง (1,000 ละ 1 บาท)

- สัญญากู้ยืมเงิน (1,000 ละ 1 บาท)

- ใบมอบอำนาจ (30 บาทต่อฉบับ)

- สัญญาจ้างทำของ (1,000 ละ 1 บาท)

- ตั๋วเงิน (3 บาทต่อ 1,000 บาท)

- ใบรับฝากเงิน (5 บาทต่อฉบับ)

การชำระอากรแสตมป์สามารถทำได้หลายวิธี เช่น

- ซื้อแสตมป์อากรมาปิดบนตราสาร

- ชำระเป็นตัวเงิน โดยนำตราสารไปชำระที่กรมสรรพากร (สำหรับตราสารบางประเภท)

- ชำระโดยใช้เครื่องกระทำการแทนการปิดแสตมป์อากร

การไม่ปิดอากรแสตมป์ให้ครบถ้วนอาจมีโทษปรับสูงถึง 5 เท่าของอากรที่ต้องเสีย และอาจทำให้ตราสารนั้นไม่สามารถใช้เป็นหลักฐานในชั้นศาลได้

สรุป

การทำความเข้าใจเรื่องภาษีอาจดูเป็นเรื่องซับซ้อน แต่เป็นสิ่งจำเป็นสำหรับผู้ประกอบการทุกคน ไม่ว่าธุรกิจจะมีขนาดเล็กหรือใหญ่ การรู้หน้าที่ทางภาษีของตนเองจะช่วยให้คุณวางแผนทางการเงินและบริหารกระแสเงินสดอย่างมีประสิทธิภาพ

สิ่งสำคัญคือการทำความเข้าใจว่าธุรกิจของคุณเกี่ยวข้องกับภาษีประเภทใดบ้าง และคอยติดตามการเปลี่ยนแปลงของกฎหมายภาษีอย่างสม่ำเสมอ หากมีข้อสงสัย ควรปรึกษาผู้เชี่ยวชาญด้านภาษีหรือนักบัญชีมืออาชีพ เพื่อให้มั่นใจว่าคุณปฏิบัติตามกฎหมายอย่างถูกต้องและไม่พลาดโอกาสในการประหยัดภาษีอย่างถูกวิธี

คำค้นหาที่เกี่ยวข้อง

- อากรแสตมป์

- vat

- ภาษีหัก ณ ที่จ่าย

- ภาษีมูลค่าเพิ่มคือ

- ภาษีนิติบุคคล