เข้าใจความแตกต่างระหว่าง ภ.ง.ด.50 และ ภ.ง.ด.51 วิธีแก้ไขเมื่อยื่นภาษีผิด หรือล่าช้า และวิธีคำนวณภาษีให้ถูกต้อง สำหรับผู้ประกอบการที่กังวล

ความเข้าใจเรื่องภาษีธุรกิจเป็นสิ่งสำคัญสำหรับผู้ประกอบการทุกคน โดยเฉพาะการยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคล หากคุณเป็นเจ้าของธุรกิจหรือทำงานในแผนกบัญชี คุณต้องรู้จักแบบฟอร์ม ภ.ง.ด.50 และ ภ.ง.ด.51 ให้ดี เพราะการเข้าใจความแตกต่างและกำหนดเวลายื่นจะช่วยให้ธุรกิจของคุณปฏิบัติตามกฎหมายได้อย่างถูกต้อง บทความนี้จะอธิบายความแตกต่างระหว่างแบบฟอร์มทั้งสอง รวมถึงแนวทางแก้ไขเมื่อเกิดข้อผิดพลาดในการยื่นแบบ ไม่ว่าจะยื่นเกินเวลา หรือยื่นภาษีผิด

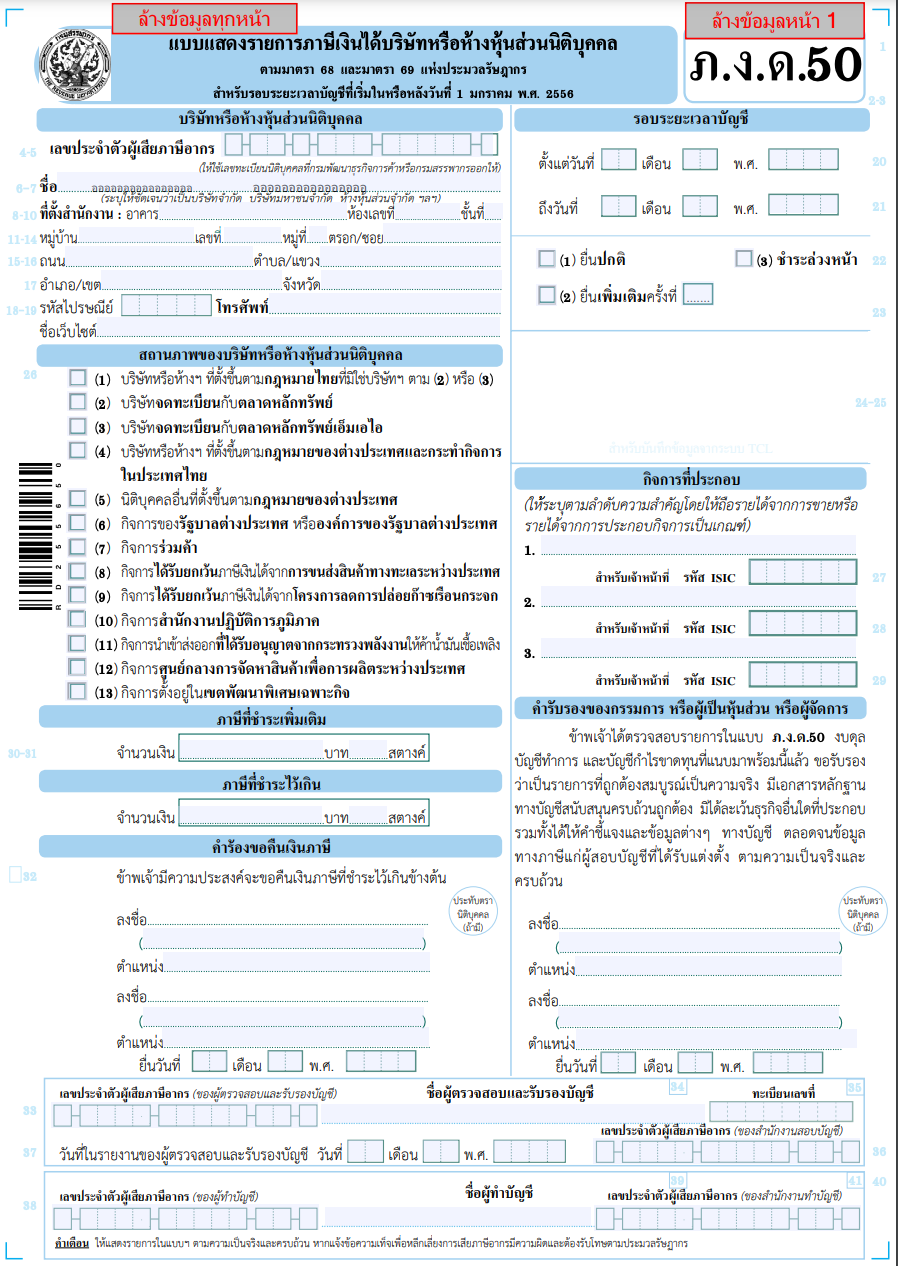

แบบ ภ.ง.ด.50 คืออะไร?

แบบ ภ.ง.ด.50 คือแบบแสดงรายการภาษีเงินได้นิติบุคคลประจำปี ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลต้องยื่นเพื่อคำนวณภาษีจากกำไรสุทธิตลอดรอบระยะเวลาบัญชี (โดยทั่วไปคือ 12 เดือน)

แบบ ภ.ง.ด.50 เป็นการรายงานผลประกอบการที่เกิดขึ้นจริงตามงบการเงินที่ผ่านการตรวจสอบจากผู้สอบบัญชี โดยกำไรสุทธิที่นำมาคำนวณภาษีจะต้องปรับปรุงรายการทางบัญชีให้เป็นไปตามเงื่อนไขทางภาษีตามประมวลรัษฎากร

ผู้มีหน้าที่ยื่นแบบ ภ.ง.ด.50 ได้แก่

- บริษัทจำกัด

- บริษัทมหาชนจำกัด

- ห้างหุ้นส่วนนิติบุคคล

- นิติบุคคลอื่นตามที่กฎหมายกำหนด

แบบ ภ.ง.ด.51 คืออะไร?

แบบ ภ.ง.ด.51 คือแบบแสดงรายการภาษีเงินได้นิติบุคคลครึ่งปี ซึ่งเป็นการยื่นเพื่อชำระภาษีระหว่างปี โดยมีวัตถุประสงค์เพื่อให้รัฐบาลมีรายได้เข้ามาอย่างสม่ำเสมอ ไม่ต้องรอจนถึงสิ้นปีบัญชี

การยื่นแบบ ภ.ง.ด.51 สำหรับบริษัทจำกัด คำนวณจากกึ่งหนึ่งของประมาณการกำไรสุทธิทั้งปี โดยบริษัทจำกัดต้องประเมินว่ากำไรสุทธิตลอดทั้งปีน่าจะเป็นเท่าไร แล้วนำมาหารครึ่ง เพื่อนำมาคำนวณภาษีที่ต้องชำระระหว่างปี

ความแตกต่างระหว่าง ภ.ง.ด.50 และ ภ.ง.ด.51

แบบ ภ.ง.ด.50 เป็นแบบยื่นภาษีประจำปี คำนวณจากกำไรสุทธิจริงทั้งปีตามงบการเงินที่ผ่านการตรวจสอบแล้ว โดยต้องยื่นภายใน 150 วันหลังสิ้นรอบบัญชี พร้อมแนบงบการเงินที่ผ่านการรับรอง

ในขณะที่แบบ ภ.ง.ด.51 เป็นแบบยื่นภาษีครึ่งปี คำนวณจากประมาณการกำไรทั้งปี (หรือกำไรจริงครึ่งปีสำหรับบางประเภทธุรกิจ) ยื่นภายใน 2 เดือนหลังสิ้นงวดครึ่งปี และไม่ต้องแนบงบการเงิน

ทั้งนี้ ภาษีที่ชำระตาม ภ.ง.ด.51 ถือเป็นเงินล่วงหน้าที่จะนำไปหักออกจากภาษีที่ต้องชำระตาม ภ.ง.ด.50 ในภายหลัง

กำหนดการยื่นแบบ ภ.ง.ด.50 และ ภ.ง.ด.51

การรู้กำหนดเวลายื่นแบบเป็นสิ่งสำคัญเพื่อหลีกเลี่ยงค่าปรับและเงินเพิ่ม โดยกำหนดการยื่นแบบมีดังนี้

กำหนดยื่นแบบ ภ.ง.ด.50

- กรณียื่นแบบกระดาษ: ภายใน 150 วันนับจากวันสุดท้ายของรอบระยะเวลาบัญชี

- กรณียื่นทางอินเทอร์เน็ต: ภายใน 158 วันนับจากวันสุดท้ายของรอบระยะเวลาบัญชี (เพิ่ม 8 วัน)

ตัวอย่าง: บริษัทที่มีรอบระยะเวลาบัญชีสิ้นสุดวันที่ 31 ธันวาคม 2565 ต้องยื่นแบบ ภ.ง.ด.50 ภายในวันที่ 30 พฤษภาคม 2566 (กรณียื่นแบบกระดาษ) หรือภายในวันที่ 7 มิถุนายน 2566 (กรณียื่นทางอินเทอร์เน็ต)

กำหนดยื่นแบบ ภ.ง.ด.51

- กรณียื่นแบบกระดาษ: ภายใน 2 เดือนนับจากวันสุดท้ายของครึ่งแรกของรอบระยะเวลาบัญชี

- กรณียื่นทางอินเทอร์เน็ต: ภายใน 2 เดือน 8 วันนับจากวันสุดท้ายของครึ่งแรกของรอบระยะเวลาบัญชี

ตัวอย่าง: บริษัทที่มีรอบระยะเวลาบัญชีตั้งแต่ 1 มกราคม – 31 ธันวาคม 2565 ต้องยื่นแบบ ภ.ง.ด.51 ภายในวันที่ 31 สิงหาคม 2565 (กรณียื่นแบบกระดาษ) หรือภายในวันที่ 8 กันยายน 2565 (กรณียื่นทางอินเทอร์เน็ต)

หากบริษัทไม่สามารถยื่นแบบ ภ.ง.ด.50/51 ภายในเวลาที่กำหนด ต้องดำเนินการอย่างไร?

การยื่นแบบล่าช้ามีผลให้ต้องรับโทษทั้งทางอาญาและทางแพ่ง ซึ่งประกอบด้วยค่าปรับและเงินเพิ่ม ดังนี้

กรณียื่นแบบ ภ.ง.ด.50 ล่าช้า

- ค่าปรับทางอาญา: ยื่นล่าช้าไม่เกิน 7 วัน ค่าปรับ 1,000 บาท หรือยื่นล่าช้าเกิน 7 วัน ค่าปรับ 2,000 บาท

- เงินเพิ่ม:

- อัตราร้อยละ 1.5 ต่อเดือนหรือเศษของเดือนของภาษีที่ต้องชำระ (รวมสูงสุดไม่เกินร้อยละ 20 ของภาษีที่ต้องชำระ)

- ทั้งนี้หากยื่นโดยไม่ได้รับหนังสือเตือน อาจได้รับการลดเงินเพิ่ม ดังนี้

- ยื่นล่าช้าไม่เกิน 2 วัน: เงินเพิ่มร้อยละ 0.1 ของภาษีที่ต้องชำระ

- ยื่นล่าช้าเกิน 2 วัน แต่ไม่เกิน 7 วัน: เงินเพิ่มร้อยละ 0.5 ของภาษีที่ต้องชำระ

- ยื่นล่าช้าเกิน 7 วัน: เงินเพิ่มร้อยละ 1.5 ต่อเดือนหรือเศษของเดือน

กรณียื่นแบบ ภ.ง.ด.51 ล่าช้า

- ค่าปรับทางอาญา เหมือนกับกรณี ภ.ง.ด.50

- เงินเพิ่ม เหมือนกับกรณี ภ.ง.ด.50

- นอกจากนี้ หากประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิจริงทั้งปี โดยไม่มีเหตุอันสมควร ต้องเสียเงินเพิ่มอีกร้อยละ 20 ของภาษีที่ชำระขาด

วิธีดำเนินการเมื่อยื่นล่าช้า

- ยื่นแบบแสดงรายการโดยเร็วที่สุด พร้อมชำระภาษี (ถ้ามี)

- ชำระค่าปรับทางอาญาและเงินเพิ่มตามที่กำหนด

- หากมีเหตุผลอันสมควร อาจทำหนังสือชี้แจงเพื่อขอลดหรืองดเงินเพิ่ม (แต่ไม่สามารถลดค่าปรับทางอาญาได้)

หากบริษัทยื่นผิด ต้องทำอย่างไร? (ยื่นเกิน/ยื่นขาด)

การยื่นภาษีผิดเป็นปัญหาที่พบได้บ่อย อาจเกิดจากการคำนวณภาษีผิดพลาด หรือการตีความกฎหมายไม่ถูกต้อง ในกรณีนี้มีแนวทางแก้ไขดังนี้

กรณียื่นเกินความเป็นจริง (จ่ายภาษีมากเกินไป)

เมื่อยื่นภาษีผิด จ่ายเงินไปแล้วมากกว่าที่ควรต้องเสีย คุณสามารถดำเนินการได้ดังนี้

- ยื่นแบบแสดงรายการเพิ่มเติม:

- กรณี ภ.ง.ด.50: ยื่นแบบ ภ.ง.ด.50 เพิ่มเติม

- กรณี ภ.ง.ด.51: ยื่นแบบ ภ.ง.ด.51 เพิ่มเติม

- ให้ติกช่องขอคืนเงินในแบบฟอร์ม หากต้องการขอคืนเงินภาษีที่ชำระเกิน

- ขอคืนภาษี:

- ยื่นคำร้องขอคืนภาษีภายใน 3 ปีนับจากวันสุดท้ายของกำหนดเวลายื่นแบบ

- เตรียมเอกสารให้พร้อม กรณีที่ถูกเรียกตรวจสอบ เช่น งบการเงินฉบับแก้ไข รายการปรับปรุงทางภาษี เป็นต้น

กรณียื่นขาดความเป็นจริง (จ่ายภาษีน้อยเกินไป)

หากพบว่ายื่นภาษีผิด โดยชำระไว้น้อยกว่าที่ควรต้องเสีย ควรดำเนินการดังนี้

- ยื่นแบบแสดงรายการเพิ่มเติมโดยเร็ว:

- ยื่นแบบเพิ่มเติมทันทีที่ตรวจพบความผิดพลาด

- ชำระภาษีส่วนที่ขาดพร้อมเงินเพิ่ม

- คำนวณเงินเพิ่ม:

- เงินเพิ่มร้อยละ 1.5 ต่อเดือนหรือเศษของเดือนของภาษีที่ชำระขาด นับตั้งแต่วันพ้นกำหนดเวลายื่นแบบจนถึงวันชำระ

- กรณี ภ.ง.ด.51 ยังต้องตรวจสอบด้วยว่าประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิจริงหรือไม่

- การป้องกันการถูกเบี้ยปรับ:

- การยื่นแบบเพิ่มเติมก่อนได้รับหนังสือแจ้งจากกรมสรรพากรจะช่วยหลีกเลี่ยงเบี้ยปรับทางอาญาเพิ่มเติม

- หากมีเหตุผลอันสมควร (เช่น ความผิดพลาดโดยสุจริต การตีความกฎหมายที่ซับซ้อน) อาจทำหนังสือขอลดหรืองดเงินเพิ่มได้

ข้อควรระวังเป็นพิเศษสำหรับ ภ.ง.ด.51

การยื่นแบบ ภ.ง.ด.51 มีความเสี่ยงเพิ่มเติมคือ การประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 เมื่อเทียบกับกำไรสุทธิจริงของรอบระยะเวลาบัญชีนั้น ซึ่งหากไม่มีเหตุอันสมควร จะต้องเสียเงินเพิ่มอีกร้อยละ 20 ของภาษีที่ชำระขาด

อย่างไรก็ตาม กรมสรรพากรได้กำหนดเงื่อนไขที่ถือว่ามีเหตุอันสมควร เพื่อให้ได้รับการยกเว้นเงินเพิ่มในกรณีนี้ ดังนี้

- ประมาณการกำไรไม่น้อยกว่ากึ่งหนึ่งของปีก่อน: หากบริษัทประมาณการกำไรสุทธิในการยื่น ภ.ง.ด.51 เป็นจำนวนไม่น้อยกว่ากึ่งหนึ่งของกำไรสุทธิตามการยื่น ภ.ง.ด.50 ในปีก่อนหน้า จะถือว่ามีเหตุอันสมควรและไม่ต้องเสียเงินเพิ่ม

- ได้รับการยกเว้นหรือลดอัตราภาษี: หากบริษัทได้ยื่น ภ.ง.ด.51 ในปีปัจจุบันน้อยกว่าครึ่งหนึ่งของภาษีที่เสียตาม ภ.ง.ด.50 ในปีที่แล้ว เนื่องจากได้รับการยกเว้นหรือลดอัตราภาษี

สรุป

การยื่นแบบแสดงรายการภาษีเงินได้นิติบุคคลเป็นหน้าที่สำคัญของผู้ประกอบการที่ต้องทำอย่างถูกต้องและตรงเวลา โดยต้องเข้าใจความแตกต่างระหว่างแบบ ภ.ง.ด.50 และ ภ.ง.ด.51 รวมถึงกำหนดเวลายื่น

หากเกิดข้อผิดพลาดในการยื่นแบบ ไม่ว่าจะเป็นการยื่นล่าช้าหรือยื่นภาษีผิด ควรรีบดำเนินการแก้ไขโดยเร็วที่สุด เพื่อลดค่าปรับและเงินเพิ่มที่อาจเกิดขึ้น การวางแผนภาษีที่ดี การจัดเตรียมเอกสารล่วงหน้า และการปรึกษาผู้เชี่ยวชาญด้านภาษีจะช่วยให้บริษัทสามารถปฏิบัติตามกฎหมายภาษีได้อย่างถูกต้อง และหลีกเลี่ยงปัญหาที่อาจเกิดขึ้นในอนาคต

คำค้นหาที่เกี่ยวข้อง

- ภงด 50

- ภงด 51

- ยื่นภาษีผิดจ่ายเงินไปแล้ว

- คำนวนภาษี

- ยื่นภาษีผิด